Was ist mein Unternehmen wert?

Sind Sie neugierig auf den Wert Ihres Unternehmens? Dann füllen Sie unser kostenloses Bewertungstool aus und erhalten Sie eine fundierte Einschätzung Ihres Unternehmenswerts.

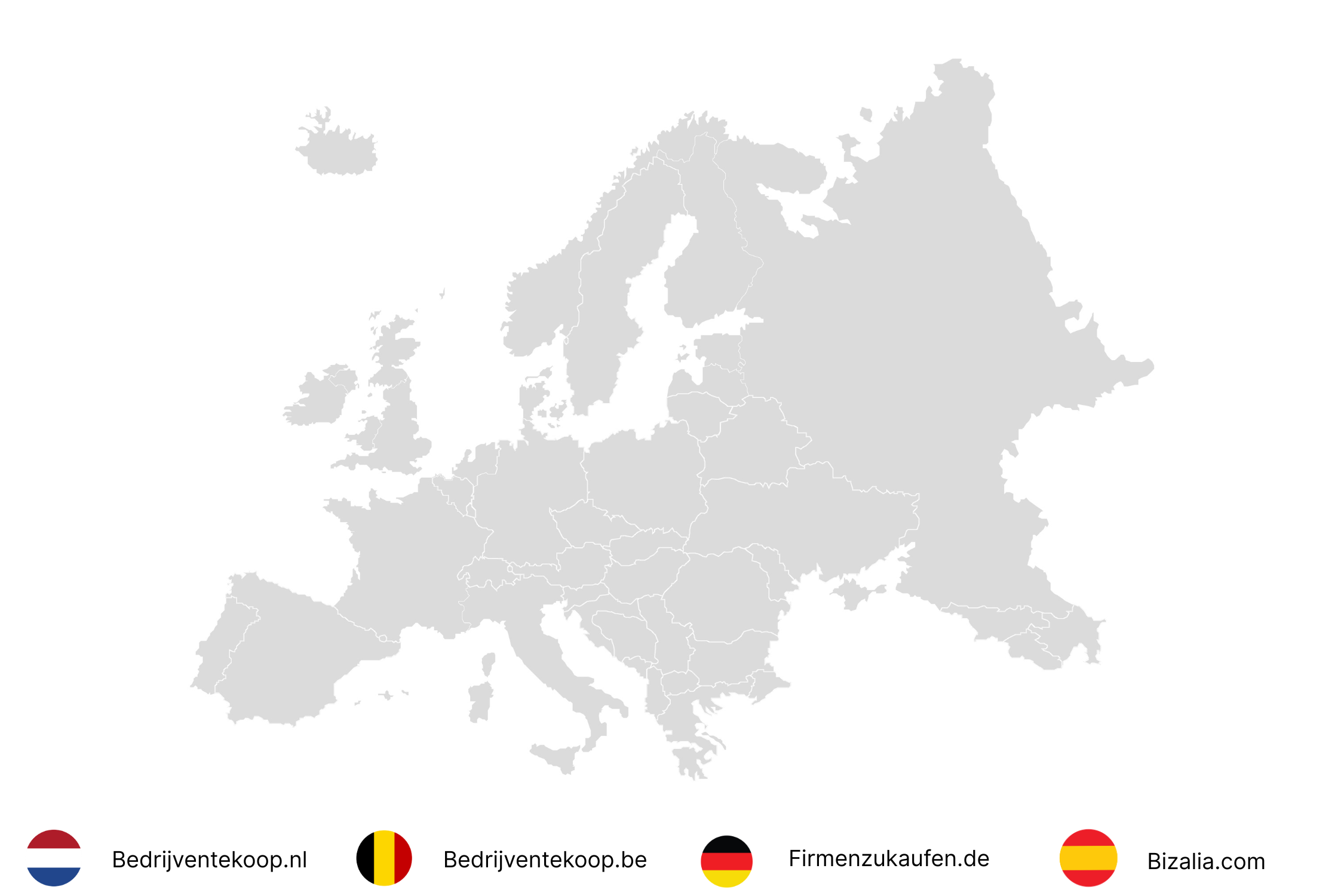

Seit 2006 ist firmenzukaufen.de eine der führenden Unternehmensbörsen in Europa und verbindet Käufer und Verkäufer zuverlässig miteinander. Mit über 85.000 registrierten Nutzern profitieren unsere Kunden von langjähriger Erfahrung, internationaler Reichweite und einem starken Netzwerk in Deutschland, den Niederlanden, Belgien und Spanien. Diskretion und Anonymität stehen dabei stets im Vordergrund, sodass Unternehmen sicher und vertrauensvoll präsentiert werden können. Durch moderne Suchfunktionen und unseren etablierten Such-Service gelingt es Käufern und Verkäufern besonders effizient, den passenden Geschäftspartner zu finden. So ist firmenzukaufen.de seit fast zwei Jahrzehnten ein Synonym für Seriosität, Marktkenntnis und erfolgreiche Unternehmensnachfolge.

UnternehmensBOERSE - Erfolgreich kaufen und verkaufen Der Kauf bzw. Verkauf eines Unternehmens ist ein komplexer Prozess, bei dem es vieles zu beachten gilt. Angefangen bei der gezielten Suche geeigneter Interessenten über rechtliche und steuerrechtliche Aspekte bis hin zur Finanzierung können wir Ihnen professionelle Unterstützung bieten, indem wir bei Bedarf auch auf ein dichtes Netzwerk an externen Beratern zurückgreifen können.

In Kooperation mit unserer KBL Corporate Audit GmbH Wirtschaftsprüfungsgesellschaft in Würzburg sowie Rechtsanwalt und Compliance Officer (Univ.) Dr. Michael Steiner bieten wir für Sie in der KBL Gruppe ein fachübergreifendes Leistungsangebot an.

Sie möchten mehr über unsere Plattform erfahren, haben Fragen zur Unternehmensnachfolge oder wünschen weitere Informationen? Kontaktieren Sie uns – wir unterstützen Sie gerne!

Firmenzukaufen.de ist eine Online-Plattform, die Käufer und Verkäufer von Unternehmen auf unkomplizierte Weise zusammenbringt. Die Plattform bietet eine große Auswahl an Unternehmen in verschiedenen Branchen und Preiskategorien. Sowohl Käufer als auch Verkäufer können ganz einfach eine Anzeige aufgeben. Interessenten können kostenlos auf Ihre Anzeige reagieren, sodass Sie direkt mit der passenden Partei in Kontakt treten.

Für weitere Informationen zum Erstellen einer Anzeige klicken Sie hier.

Sie verkaufen Ihr Unternehmen, indem Sie eine Anzeige mit Ihrem Unternehmensprofil aufgeben. Das Unternehmensprofil enthält eine Reihe fester Merkmale wie Branche, Region und eine textuelle Beschreibung Ihres Unternehmens. Eine Anzeige ist bei uns 100 % anonym – Ihre Kontaktdaten werden nicht weitergegeben und der Firmenname erscheint nicht in der Anzeige, auch nicht in der Beschreibung.

Die Anzeige mit Ihrem Unternehmensprofil ist Teil des Pakets „Unternehmen verkaufen“. Dieses Paket enthält neben der Anzeige verschiedene Informations- und Prozessdokumente, mit denen wir Sie bestmöglich beim Übernahmeprozess unterstützen. Bevor Ihre Anzeige in unsere Datenbank aufgenommen wird, besprechen wir diese telefonisch mit Ihnen, um sicherzustellen, dass alle Angaben korrekt sind.

Ihr Unternehmensprofil wird zudem einmalig in unserem Newsletter vorgestellt, der wöchentlich an 5.000 Abonnenten versendet wird. Das Paket hat eine Laufzeit von sechs Monaten und wird nicht automatisch verlängert. Auch bei einem erfolgreichen Verkauf erheben wir keine Erfolgsprovision.

Grundsätzlich finden Sie auf Firmenzukaufen.de Unternehmen aller Art und Größe. Wir sind eine Online-Plattform ohne spezifischen Fokus auf eine bestimmte Branche, Region oder Unternehmensgröße. Unser Schwerpunkt liegt auf dem Rückgrat der Wirtschaft: dem Mittelstand. In zwölf verschiedenen Branchen bieten wir ein repräsentatives Angebot an zum Verkauf stehenden Unternehmen.

Bei Firmenzukaufen.de ist das Reagieren auf ein Unternehmens- oder Suchprofil kostenlos. Wir glauben daran, den Kontakt zwischen Käufer und Verkäufer so unkompliziert wie möglich zu gestalten. Der Anbieter der Anzeige zahlt für die Veröffentlichung des Profils – für den Kontakt entstehen keine weiteren Kosten.

Ja, wenn Sie das Kontaktformular ausfüllen, leiten wir es direkt an den Anbieter des Profils weiter. Das kann der Eigentümer des Unternehmens oder der Käufer selbst sein, aber in vielen Fällen wurde das Profil von einem M&A Berater eingestellt, der den (Ver)kaufsprozess begleitet.

Sind Sie neugierig auf den Wert Ihres Unternehmens? Dann füllen Sie unser kostenloses Bewertungstool aus und erhalten Sie eine fundierte Einschätzung Ihres Unternehmenswerts.

In diesem kostenlosen Dokument beschreiben wir den Prozess einer Unternehmensnachfolge Schritt für Schritt und geben Ihnen praktische Tipps, die Ihnen beim Verkauf Ihres Unternehmens helfen.

Bleiben Sie über aktuelle Entwicklungen im Nachfolgemarkt informiert und erhalten Sie jede Woche kostenlos alle neu angebotenen Unternehmen auf firmenzukaufen.de.

Immer mehr Unternehmer blicken bei der Unternehmensnachfolge über Landesgrenzen hinaus. Unter dem Namen Companyforsale.eu haben wir deshalb ein internationales Netzwerk für Unternehmensnachfolge und Firmenübernahmen aufgebaut.

Neben firmenzukaufen.de sind wir heute auch in Belgien, den Niederlanden und Spanien aktiv. In jedem Land betreibt ein erfahrener lokaler Partner die jeweilige Plattform. Über eine gemeinsame Datenbank sind alle Plattformen miteinander verbunden. So entsteht ein starkes europäisches Netzwerk für Unternehmensnachfolge – ohne dabei den nationalen Fokus und die Besonderheiten der einzelnen Märkte zu verlieren